Czy FED znowu wywoła mini krach?

Trader21, independenttrader.pl

Polska

2016-12-08

Polska

2016-12-08

Banki centralne formalnie odpowiedzialne są za dwa zadania, decydują o podaży waluty oraz ustalają stopy procentowe. Jeśli gospodarka danego kraju rozwija się dobrze, to przekłada się to na wzrost tempa cyrkulacji pieniądza i tym samym rośnie nam inflacja. W takim otoczeniu banki podnoszą stopy procentowe, aby schłodzić przegrzaną gospodarkę. Gdy dla odmiany gospodarka wpada w recesję, banki centralne obniżają stopy, aby zachęcić społeczeństwo do zaciągania kredytów, co ma pobudzić wydatki i pomóc gospodarce podnieść się z kolan. Tyle teorii.

Historia jednak dowodzi, że banki centralne celowo utrzymywały zbyt niskie stopy, aby doprowadzić nie tyle do przegrzania się gospodarki, ile do uformowania baniek spekulacyjnych, aby następnie zainicjować krach. Kontrola nad cyklami koniunkturalnymi przy pomocy podaży waluty, jak i stóp procentowych, sprawiła, że transfer majątku od klasy średniej w kierunku sektora finansowego stał się bajecznie prosty.

Stopami procentowymi oraz podażą waluty wpływano na cykle do 2008 roku, kiedy to po upadku banku inwestycyjnego Lehman Brothers, banki centralne wpadły w panikę. Skala zadłużenia na każdym poziomie, a także ogromne zalewarowanie sektora finansowego doprowadziły do sytuacji, w której cały system monetarny chylił się ku zapaści.

Aby nie dopuścić do niekontrolowanego upadku, banki centralne na całym świecie obniżyły stopy procentowe do zera, podobnie jak robiono to w przeszłości. Różnica była jednak taka, że dawniej niskie stopy utrzymywano maksymalnie przez kilka miesięcy. Tym razem było jednak inaczej. Obawa o spójność całego systemu była na tyle duża, że nikt nie miał odwagi podnieść stóp procentowych choćby o 1%. Efekt jest taki, że rynki finansowe uzależniły się od zerowych stóp.

Zerowe oraz w niektórych przypadkach negatywne stopy procentowe obowiązują już od 8 lat. Pierwszym i jedynym bankiem centralnym, który zdecydował się na marginalną podwyżkę, był FED. Bank centralny Stanów Zjednoczonych zapowiadał podniesienie stóp mniej więcej od połowy 2014 roku. Z każdym kwartałem sytuacja była identyczna. FED sugerował, iż tym razem podniesie stopy, po czym „okoliczności się zmieniały” i podwyżkę odkładano w czasie. Po roku zabiegów werbalnych FED zaczął tracić wiarygodność. Ostatecznie ile razy można mowić o podwyżce, po czym wycofywać się z zapowiedzi?

Po raz pierwszy i jedyny na przestrzeni ostatnich 10 lat FED podniósł stopy procentowe w grudniu zeszłego roku. Podwyżka była symboliczna. Wyniosła raptem 0,25%, ale FED uratował resztki wiarygodności. Efekt podwyżki był dwojaki. Na przestrzeni roku poprzedzającego podwyżkę dolar umocnił się ponad 20% w stosunku do pozostałych walut. Inwestorzy oczekujący wzrostu stóp procentowych przenosili kapitał do dolara, doprowadzając tym samym do jego umocnienia. Wreszcie, gdy doszło do podwyżki, dolar osiągnął swoje maksima.

W przeszłości w czterech na pięć cykli podwyżek stóp dolar osiągał największą wartość właśnie w momencie pierwszej podwyżki, po czym kurs zaczynał spadać. Tylko w jednym przypadku kurs pozostał niezmienny. Tak w praktyce działa zasada „Kupuj plotki - sprzedawaj fakty”.

Drugim efektem podwyżki było załamanie cen praktycznie wszystkich aktywów, począwszy od akcji przez surowce, na metalach szlachetnych kończąc. Początek roku dla amerykańskiego rynku akcji był jednym z najgorszych w historii. Mimo nagłej reakcji rynków FED zapowiedział cztery kolejne podwyżki. Przez cały rok obstawiałem, iż nie wierzę w możliwość dalszego podniesienia stóp w USA z wielu powodów.

Przez cały rok rzeczywiście nic się nie działo, lecz ostatnie dwa miesiące przyniosły na tyle poważne zmiany, iż uważam, że tym razem faktycznie dojdzie do podwyżki stóp.

Wzrost rentowności obligacji.

Na przestrzeni ostatnich kilku miesięcy bardzo szybko rosła rentowność amerykańskich obligacji. O ile jeszcze w sierpniu 10-letnie obligacje płaciły 1,35% rocznie, o tyle dziś jest to już 2,38%. Czemu jest to takie istotne? Mamy bowiem dwa typy stóp procentowych.

a) Długoterminowe - ustalane są na zasadzie popytu na obligacje. Jeżeli inwestorzy nie chcą inwestować w dług danego kraju, pozbywają się obligacji. Ich cena spada, a tym samym rośnie rentowność.

b) Krótkoterminowe - ustalane przez bank centralny. Zależą od nich np. raty kredytów czy odsetki od lokat.

Stopy długoterminowe w 98% przypadkach są trochę wyższe od stóp krótkoterminowych. Problemy zaczynają się jednak pojawiać, gdy stopy znacząco się rozjeżdżają. Jeżeli mamy sytuację, w której inwestorzy pozbywają się obligacji, jak to ma miejsce ostatnio (wzrost rentowności), a jednocześnie bank centralny utrzymuje stopy na minimalnym poziomie, to różnica między oprocentowaniem środków na lokatach a obligacjami zaczyna być dostrzegalna przez szerszą grupę inwestorów.

Skoro środki na koncie nie generują Ci odsetek (bo BC utrzymuje stopy bliskie zeru), a jednocześnie możesz kupić obligacje płacące 3% czy więcej, to z dużym prawdopodobieństwem zabierzesz pieniądze z banku i kupisz obligacje. Jeżeli ruch ten będzie silny, to w krótkim czasie w systemie bankowym może zacząć brakować płynności, a przy dzisiejszej - fatalnej kondycji całego sektora chwilowy problem z brakiem kapitału może łatwo przełożyć się na kaskadę bankructw.

Aby temu zapobiec, bank centralny musi podnieść stopy, by zniwelować przynajmniej częściowo dysproporcję między rentownością obligacji a odsetkami od lokat.

Oczekiwania inwestorów.

Wiarygodność sondaży bardzo ucierpiała po Brexicie oraz wyborach prezydenckich w USA. Jeżeli jednak badania prezentujące oczekiwania inwestorów, choć częściowo odwzorowują rzeczywistość, to obecnie około 90% z nich jest przekonana, że FED podniesie stopy procentowe podczas najbliższego posiedzenia FOMC (14 grudnia). Osobiście uważam, że inwestorzy przyjęli już podwyżkę jako pewnik, gdyż ceny wielu aktywów osiągnęły poziomy dyskontujące wyższe stopy.

Na przestrzeni ostatnich 3 miesięcy dolar umocnił się względem pozostałych walut w oczekiwaniu na podwyżkę stóp, podobnie jak umacniał się w roku 2014.

Odwrotnie niż dolar zachowywały się metale szlachetne, których ceny spadały od połowy sierpnia. Inwestorzy uciekali od złota i srebra, oczekując wyższych stóp procentowych. Ostatecznie metale najlepiej radzą sobie podczas silnie negatywnych stóp (inflacja wyższa od odsetek od lokat czy obligacji). Prawda jest jednak taka, że dziś ze względu na gigantyczne zadłużenie nie ma możliwości powrotu do pozytywnych stóp (wyższych od inflacji). Nie ważne ile razy będą one podnoszone. Rzeczywista inflacja będzie dużo wyższa niż stopy procentowe.

Bardzo ważnym czynnikiem wpływającym na decyzję FED odnośnie podwyżki stop jest także fakt, iż każdy się jej spodziewa. Skoro tak, to ryzyko związane z zaskoczeniem „rynku” i w konsekwencji paniką jest obecnie minimalne. Jeżeli 90% inwestorów uważa, że FED podniesie stopy procentowe, to zaskoczonych zostanie nie więcej niż 10%, co minimalizuje ryzyko wystąpienia trudniej do okiełznania paniki na rynkach finansowych.

Scenariusz 1 - FED podnosi stopy.

Jeżeli mam rację i do podwyżki rzeczywiście dojdzie w połowie grudnia, to moim zdaniem, ruchy na rynkach nie będą tak silne, jak przed rokiem. Zbyt wielu inwestorów uwzględniło już podwyżkę stóp w portfelach swoich, jak i swoich klientów.

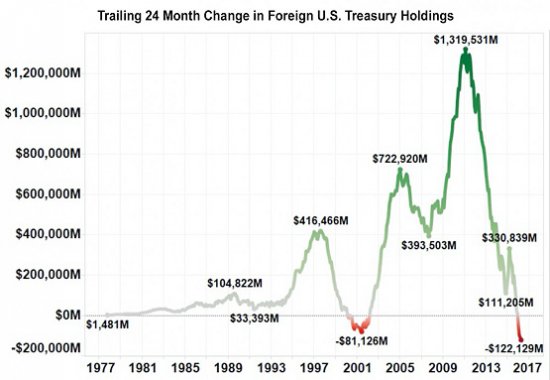

To, co mnie jednak zaskoczyło w ostatnim czasie, to wzrost cen akcji w USA po wyborze Trumpa. Prezydent elekt zapowiedział obniżki podatków (pozytywne dla akcji) oraz masowe inwestycje w infrastrukturę (pozytywne dla akcji). Nie wykazał jednak skąd wziąć na nie środki. Rzeczywisty deficyt w USA za 2016 wyniesie co najmniej 1,3 bln USD (7,2% PKB). Plany Trumpa niewątpliwie doprowadzą do jego drastycznego wzrostu. Zważywszy, że świat pozbywa się obligacji USA (poniższy wykres), a kraj ten zmaga się z ogromnym deficytem, wydaję się tylko kwestią czasu uruchomienie oficjalnego dodruku, bo z nieoficjalnym mamy do czynienia od dawna, chociażby za pośrednictwem Exchange Stabilization Fund. Jeżeli zatem dojdzie do podwyżki stóp nawet o 0,5%, to w obliczu rosnących szans na powrót do QE oraz rozpędzającej się inflacji, nie musi to od razu oznaczać spadków cen akcji. Oczekiwanie wyższych stóp (negatywne dla akcji) zostało najprawdopodobniej zmarginalizowane polityką Trumpa.

Żebyśmy się dobrze zrozumieli. Ceny akcji w USA są na poziomach wyższych niż były przez 90% czasu na przestrzeni ostatnich 120 lat. Inflacja rzeczywista oscyluje na poziomie 8 - 10% (Chapwood Index, Shadowstats), dzięki czemu może skutecznie obniżyć realne ceny akcji, mimo iż nominalnie utrzymają się na niezmienionym poziomie. Jest to w pewnym stopniu metoda na spokojne rozładowanie bańki na rynkach akcji. Z podobną sytuacją mieliśmy już do czynienia w latach 1969 - 1982, kiedy to na przestrzeni 13 lat ceny pozostały niezmienne, podczas gdy po uwzględnieniu inflacji spadły o ok 67%. Podwyżka stóp oznacza jednak wyższe raty kredytowe i tego nic nie zmieni. Wielu Amerykanów jest uzależnionych od kredytu. Mimo, iż w ujęciu realnym spłacają dużo mniej, niż zaciągnęli (inflacja wyższa od odsetek), to każdorazowa podwyżka stóp przełoży się negatywnie na rynek nieruchomości. Ceny metali szlachetnych natomiast w oczekiwaniu na podwyżkę stóp spadły na tyle silnie, że w mojej ocenie dalszy silny spadek jest mało prawdopodobny.

Dolar natomiast, który silnie umocnił się w ostatnich tygodniach, pewnie podrożeje o kolejne 2-3%, po czym nastąpi albo korekta, albo jego wartość nie specjalnie się zmieni. Zdaję sobie sprawę, że kondycja europejskiej, jak i japońskiej waluty jest kiepska, ale nie zapominajmy, że dolar jest najdroższy od 13 lat, a sentyment do amerykańskiej waluty jest bardzo pozytywny, co zazwyczaj występuje blisko szczytów.

Scenariusz 2 - FED odkłada podwyżkę w czasie.

Największą niespodziankę, jaką FED może zrobić obecnie, to nie podnosić stóp wcale, choć taki ruch wydaje się mało prawdopodobny. Załóżmy jednak, że tak właśnie się stanie. Jakie mogą być tego konsekwencje?

Cóż, dolar, który umocnił się ostatnio na fali bardzo dużego prawdopodobieństwa podwyżki stóp, zapewne straci kilka procent. Spadki na dolarze z kolei przekładają się prawie zawsze na wzrost cen, zarówno surowców, jak i metali szlachetnych.

Problem na chwilę obecną z prognozowaniem walut jest na tyle istotny, że 4 grudnia odbędzie się referendum we Włoszech oraz wybory w Austrii, które mogą podważyć zaufanie do euro, którego udział w indeksie dolara jest największy.

Podsumowanie.

Dzisiejszy świat jest zadłużony jak nigdy wcześniej, zwłaszcza jeżeli uwzględnimy skumulowaną wartość długu na poziomie rządowym, korporacyjnym oraz osobistym. Każdorazowa podwyżka stóp procentowych zwiększa koszt obsługi długu. Mało kto zdaje sobie jednak sprawę, że nigdy w historii nie mieliśmy stóp procentowych na tak niskich poziomach, jak obecnie.

Mamy zatem sytuację, w której kredyt praktycznie nic nie kosztuje. Oszczędzający nie mogą zachować siły nabywczej na lokatach czy w obligacjach, gdyż rzeczywista inflacja jest dużo wyższa od stóp procentowych. Nawet jeżeli stopy będą podnoszone, najpierw w USA, później w innych miejscach, to nie ma możliwości, aby dorównały inflacji. Innymi słowy, stopy procentowe będą utrzymywane na negatywnym poziomie, aby po cichu rozładować ciężar długu, tak by po drodze nie wysadzić całego systemu w powietrze.

Z taką sytuacją zresztą mamy do czynienia już od kilku lat. Jak to jest możliwe, że zadłużenie amerykańskiego rządu czy korporacji oraz przeciętnych Amerykanów rośnie nominalnie z roku na rok, a mimo to w relacji do PKB spada od 2009 roku?

Odpowiedzią jest inflacja wyższa niż koszt kredytu czy odsetki od obligacji.

Załóżmy, że macie 100 tys. kredytu. Nie spłacacie ani kredytu, ani odsetek wynoszących 4% rocznie. Jednocześnie mamy 10% realną inflację. W takim otoczeniu realna wartość kredytu spada nam o 6% rocznie, mimo iż nominalnie wartość kredytu ciągle rośnie. W ten właśnie sposób zbankrutowane kraje zachodu próbują pozbyć się ciężaru długu.

Dziś w otoczeniu dodruku, rosnącej inflacji oraz kolejnych szalonych pomysłów ala „helicopter money” zmierzających do destrukcji poszczególnych walut, niektóre banki centralne mogą sobie pozwolić na powolne podnoszenie stóp, pod warunkiem, że skala dodruku zostanie utrzymana na obecnym bądź wyższym poziomie. Ktoś musi skupić obligacje, których pozbywają się inwestorzy.

Za kilka dni dowiemy się, czy FED rzeczywiście podniesie stopy, czy może jednak zaskoczy wszystkich i nic nie zrobi. Jakie będą konsekwencje w krótkim terminie, możemy się tylko domyślać. Wybory prezydenckie w USA pokazały jednak, jak silne oddziaływanie na rynek mają banki centralne oraz organizacje w stylu Plunge Protection Team. Jedyne, co nam pozostaje, to trzymać się zdrowego rozsądku i nie reagować pod wpływem emocji.

IndependentTrader.pl - Niezależny Portal Finansowy

Link do oryginalnego artykułu: LINK

| Co oznacza wygrana Trumpa? | Globalizm pod ścianą. Opcje globalistów. | Nadchodzący kryzys derywatów i upadek całego światowego systemu finansowego. | Finansowe instrumenty masowego rażenia. | QE3: Helikopter Ben Bernanke wdraża politykę zniszczenia dolara. | Daniel Estulin, Bilderberg 2012 i nowy porządek świata. | L. Williams. Wojna i upadek dolara. | Początek końca dolara. Wywiad z L. Wiliamsem. | Były analityk Goldman Sachs: "wielka wojna" nadchodzi pod koniec 2012. | Evelyn Robert Adrian de Rothschild chce globalnej waluty. | Co zastąpi dolara? | George Soros przygotowuje się na załamanie gospodarcze. | Grupa Bilderberg planuje zapaść finansową. | Greenspan: "giełda jest w świetnej formie", ale gospodarka wygląda jak w "późnych stadiach wielkiej depresji". | Greenspan oskarża starych ludzi o zniszczoną przez bankierów gospodarkę. | G7 ignoruje ostrzeżenia o zapaści gospodarczej. | Kolejny bank ogłasza bankructwo. | Greenspan: "giełda jest w świetnej formie", ale gospodarka wygląda jak w "późnych stadiach wielkiej depresji". | Szaleństwa Europejskiego Banku Centralnego. | Nadchodząca Inflacyjna Depresja. Wywiad z dr Paulem Craigiem Robertsem, ojcem reganomiki. | Alan Greenspan: QE nie pomogło gospodarce, efekty tego będą bolesne, "Kupujcie złoto". | W co inwestować w czasach niepewności. | Szef Gallupa: Ilość pełnoetatowej pracy jest najniższa w historii. | Bazylea III: Jak Bank Rozrachunków Międzynarodowych pomoże zniszczyć globalną gospodarkę. | Finansowa droga donikąd. | Polityka FED oraz jej wpływ na rynki finansowe. |

Historia jednak dowodzi, że banki centralne celowo utrzymywały zbyt niskie stopy, aby doprowadzić nie tyle do przegrzania się gospodarki, ile do uformowania baniek spekulacyjnych, aby następnie zainicjować krach. Kontrola nad cyklami koniunkturalnymi przy pomocy podaży waluty, jak i stóp procentowych, sprawiła, że transfer majątku od klasy średniej w kierunku sektora finansowego stał się bajecznie prosty.

Stopami procentowymi oraz podażą waluty wpływano na cykle do 2008 roku, kiedy to po upadku banku inwestycyjnego Lehman Brothers, banki centralne wpadły w panikę. Skala zadłużenia na każdym poziomie, a także ogromne zalewarowanie sektora finansowego doprowadziły do sytuacji, w której cały system monetarny chylił się ku zapaści.

Aby nie dopuścić do niekontrolowanego upadku, banki centralne na całym świecie obniżyły stopy procentowe do zera, podobnie jak robiono to w przeszłości. Różnica była jednak taka, że dawniej niskie stopy utrzymywano maksymalnie przez kilka miesięcy. Tym razem było jednak inaczej. Obawa o spójność całego systemu była na tyle duża, że nikt nie miał odwagi podnieść stóp procentowych choćby o 1%. Efekt jest taki, że rynki finansowe uzależniły się od zerowych stóp.

Zerowe oraz w niektórych przypadkach negatywne stopy procentowe obowiązują już od 8 lat. Pierwszym i jedynym bankiem centralnym, który zdecydował się na marginalną podwyżkę, był FED. Bank centralny Stanów Zjednoczonych zapowiadał podniesienie stóp mniej więcej od połowy 2014 roku. Z każdym kwartałem sytuacja była identyczna. FED sugerował, iż tym razem podniesie stopy, po czym „okoliczności się zmieniały” i podwyżkę odkładano w czasie. Po roku zabiegów werbalnych FED zaczął tracić wiarygodność. Ostatecznie ile razy można mowić o podwyżce, po czym wycofywać się z zapowiedzi?

Po raz pierwszy i jedyny na przestrzeni ostatnich 10 lat FED podniósł stopy procentowe w grudniu zeszłego roku. Podwyżka była symboliczna. Wyniosła raptem 0,25%, ale FED uratował resztki wiarygodności. Efekt podwyżki był dwojaki. Na przestrzeni roku poprzedzającego podwyżkę dolar umocnił się ponad 20% w stosunku do pozostałych walut. Inwestorzy oczekujący wzrostu stóp procentowych przenosili kapitał do dolara, doprowadzając tym samym do jego umocnienia. Wreszcie, gdy doszło do podwyżki, dolar osiągnął swoje maksima.

W przeszłości w czterech na pięć cykli podwyżek stóp dolar osiągał największą wartość właśnie w momencie pierwszej podwyżki, po czym kurs zaczynał spadać. Tylko w jednym przypadku kurs pozostał niezmienny. Tak w praktyce działa zasada „Kupuj plotki - sprzedawaj fakty”.

Drugim efektem podwyżki było załamanie cen praktycznie wszystkich aktywów, począwszy od akcji przez surowce, na metalach szlachetnych kończąc. Początek roku dla amerykańskiego rynku akcji był jednym z najgorszych w historii. Mimo nagłej reakcji rynków FED zapowiedział cztery kolejne podwyżki. Przez cały rok obstawiałem, iż nie wierzę w możliwość dalszego podniesienia stóp w USA z wielu powodów.

Przez cały rok rzeczywiście nic się nie działo, lecz ostatnie dwa miesiące przyniosły na tyle poważne zmiany, iż uważam, że tym razem faktycznie dojdzie do podwyżki stóp.

Wzrost rentowności obligacji.

Na przestrzeni ostatnich kilku miesięcy bardzo szybko rosła rentowność amerykańskich obligacji. O ile jeszcze w sierpniu 10-letnie obligacje płaciły 1,35% rocznie, o tyle dziś jest to już 2,38%. Czemu jest to takie istotne? Mamy bowiem dwa typy stóp procentowych.

a) Długoterminowe - ustalane są na zasadzie popytu na obligacje. Jeżeli inwestorzy nie chcą inwestować w dług danego kraju, pozbywają się obligacji. Ich cena spada, a tym samym rośnie rentowność.

b) Krótkoterminowe - ustalane przez bank centralny. Zależą od nich np. raty kredytów czy odsetki od lokat.

Stopy długoterminowe w 98% przypadkach są trochę wyższe od stóp krótkoterminowych. Problemy zaczynają się jednak pojawiać, gdy stopy znacząco się rozjeżdżają. Jeżeli mamy sytuację, w której inwestorzy pozbywają się obligacji, jak to ma miejsce ostatnio (wzrost rentowności), a jednocześnie bank centralny utrzymuje stopy na minimalnym poziomie, to różnica między oprocentowaniem środków na lokatach a obligacjami zaczyna być dostrzegalna przez szerszą grupę inwestorów.

Skoro środki na koncie nie generują Ci odsetek (bo BC utrzymuje stopy bliskie zeru), a jednocześnie możesz kupić obligacje płacące 3% czy więcej, to z dużym prawdopodobieństwem zabierzesz pieniądze z banku i kupisz obligacje. Jeżeli ruch ten będzie silny, to w krótkim czasie w systemie bankowym może zacząć brakować płynności, a przy dzisiejszej - fatalnej kondycji całego sektora chwilowy problem z brakiem kapitału może łatwo przełożyć się na kaskadę bankructw.

Aby temu zapobiec, bank centralny musi podnieść stopy, by zniwelować przynajmniej częściowo dysproporcję między rentownością obligacji a odsetkami od lokat.

Oczekiwania inwestorów.

Wiarygodność sondaży bardzo ucierpiała po Brexicie oraz wyborach prezydenckich w USA. Jeżeli jednak badania prezentujące oczekiwania inwestorów, choć częściowo odwzorowują rzeczywistość, to obecnie około 90% z nich jest przekonana, że FED podniesie stopy procentowe podczas najbliższego posiedzenia FOMC (14 grudnia). Osobiście uważam, że inwestorzy przyjęli już podwyżkę jako pewnik, gdyż ceny wielu aktywów osiągnęły poziomy dyskontujące wyższe stopy.

Na przestrzeni ostatnich 3 miesięcy dolar umocnił się względem pozostałych walut w oczekiwaniu na podwyżkę stóp, podobnie jak umacniał się w roku 2014.

Odwrotnie niż dolar zachowywały się metale szlachetne, których ceny spadały od połowy sierpnia. Inwestorzy uciekali od złota i srebra, oczekując wyższych stóp procentowych. Ostatecznie metale najlepiej radzą sobie podczas silnie negatywnych stóp (inflacja wyższa od odsetek od lokat czy obligacji). Prawda jest jednak taka, że dziś ze względu na gigantyczne zadłużenie nie ma możliwości powrotu do pozytywnych stóp (wyższych od inflacji). Nie ważne ile razy będą one podnoszone. Rzeczywista inflacja będzie dużo wyższa niż stopy procentowe.

Bardzo ważnym czynnikiem wpływającym na decyzję FED odnośnie podwyżki stop jest także fakt, iż każdy się jej spodziewa. Skoro tak, to ryzyko związane z zaskoczeniem „rynku” i w konsekwencji paniką jest obecnie minimalne. Jeżeli 90% inwestorów uważa, że FED podniesie stopy procentowe, to zaskoczonych zostanie nie więcej niż 10%, co minimalizuje ryzyko wystąpienia trudniej do okiełznania paniki na rynkach finansowych.

Scenariusz 1 - FED podnosi stopy.

Jeżeli mam rację i do podwyżki rzeczywiście dojdzie w połowie grudnia, to moim zdaniem, ruchy na rynkach nie będą tak silne, jak przed rokiem. Zbyt wielu inwestorów uwzględniło już podwyżkę stóp w portfelach swoich, jak i swoich klientów.

To, co mnie jednak zaskoczyło w ostatnim czasie, to wzrost cen akcji w USA po wyborze Trumpa. Prezydent elekt zapowiedział obniżki podatków (pozytywne dla akcji) oraz masowe inwestycje w infrastrukturę (pozytywne dla akcji). Nie wykazał jednak skąd wziąć na nie środki. Rzeczywisty deficyt w USA za 2016 wyniesie co najmniej 1,3 bln USD (7,2% PKB). Plany Trumpa niewątpliwie doprowadzą do jego drastycznego wzrostu. Zważywszy, że świat pozbywa się obligacji USA (poniższy wykres), a kraj ten zmaga się z ogromnym deficytem, wydaję się tylko kwestią czasu uruchomienie oficjalnego dodruku, bo z nieoficjalnym mamy do czynienia od dawna, chociażby za pośrednictwem Exchange Stabilization Fund. Jeżeli zatem dojdzie do podwyżki stóp nawet o 0,5%, to w obliczu rosnących szans na powrót do QE oraz rozpędzającej się inflacji, nie musi to od razu oznaczać spadków cen akcji. Oczekiwanie wyższych stóp (negatywne dla akcji) zostało najprawdopodobniej zmarginalizowane polityką Trumpa.

Żebyśmy się dobrze zrozumieli. Ceny akcji w USA są na poziomach wyższych niż były przez 90% czasu na przestrzeni ostatnich 120 lat. Inflacja rzeczywista oscyluje na poziomie 8 - 10% (Chapwood Index, Shadowstats), dzięki czemu może skutecznie obniżyć realne ceny akcji, mimo iż nominalnie utrzymają się na niezmienionym poziomie. Jest to w pewnym stopniu metoda na spokojne rozładowanie bańki na rynkach akcji. Z podobną sytuacją mieliśmy już do czynienia w latach 1969 - 1982, kiedy to na przestrzeni 13 lat ceny pozostały niezmienne, podczas gdy po uwzględnieniu inflacji spadły o ok 67%. Podwyżka stóp oznacza jednak wyższe raty kredytowe i tego nic nie zmieni. Wielu Amerykanów jest uzależnionych od kredytu. Mimo, iż w ujęciu realnym spłacają dużo mniej, niż zaciągnęli (inflacja wyższa od odsetek), to każdorazowa podwyżka stóp przełoży się negatywnie na rynek nieruchomości. Ceny metali szlachetnych natomiast w oczekiwaniu na podwyżkę stóp spadły na tyle silnie, że w mojej ocenie dalszy silny spadek jest mało prawdopodobny.

Dolar natomiast, który silnie umocnił się w ostatnich tygodniach, pewnie podrożeje o kolejne 2-3%, po czym nastąpi albo korekta, albo jego wartość nie specjalnie się zmieni. Zdaję sobie sprawę, że kondycja europejskiej, jak i japońskiej waluty jest kiepska, ale nie zapominajmy, że dolar jest najdroższy od 13 lat, a sentyment do amerykańskiej waluty jest bardzo pozytywny, co zazwyczaj występuje blisko szczytów.

Scenariusz 2 - FED odkłada podwyżkę w czasie.

Największą niespodziankę, jaką FED może zrobić obecnie, to nie podnosić stóp wcale, choć taki ruch wydaje się mało prawdopodobny. Załóżmy jednak, że tak właśnie się stanie. Jakie mogą być tego konsekwencje?

Cóż, dolar, który umocnił się ostatnio na fali bardzo dużego prawdopodobieństwa podwyżki stóp, zapewne straci kilka procent. Spadki na dolarze z kolei przekładają się prawie zawsze na wzrost cen, zarówno surowców, jak i metali szlachetnych.

Problem na chwilę obecną z prognozowaniem walut jest na tyle istotny, że 4 grudnia odbędzie się referendum we Włoszech oraz wybory w Austrii, które mogą podważyć zaufanie do euro, którego udział w indeksie dolara jest największy.

Podsumowanie.

Dzisiejszy świat jest zadłużony jak nigdy wcześniej, zwłaszcza jeżeli uwzględnimy skumulowaną wartość długu na poziomie rządowym, korporacyjnym oraz osobistym. Każdorazowa podwyżka stóp procentowych zwiększa koszt obsługi długu. Mało kto zdaje sobie jednak sprawę, że nigdy w historii nie mieliśmy stóp procentowych na tak niskich poziomach, jak obecnie.

Mamy zatem sytuację, w której kredyt praktycznie nic nie kosztuje. Oszczędzający nie mogą zachować siły nabywczej na lokatach czy w obligacjach, gdyż rzeczywista inflacja jest dużo wyższa od stóp procentowych. Nawet jeżeli stopy będą podnoszone, najpierw w USA, później w innych miejscach, to nie ma możliwości, aby dorównały inflacji. Innymi słowy, stopy procentowe będą utrzymywane na negatywnym poziomie, aby po cichu rozładować ciężar długu, tak by po drodze nie wysadzić całego systemu w powietrze.

Z taką sytuacją zresztą mamy do czynienia już od kilku lat. Jak to jest możliwe, że zadłużenie amerykańskiego rządu czy korporacji oraz przeciętnych Amerykanów rośnie nominalnie z roku na rok, a mimo to w relacji do PKB spada od 2009 roku?

Odpowiedzią jest inflacja wyższa niż koszt kredytu czy odsetki od obligacji.

Załóżmy, że macie 100 tys. kredytu. Nie spłacacie ani kredytu, ani odsetek wynoszących 4% rocznie. Jednocześnie mamy 10% realną inflację. W takim otoczeniu realna wartość kredytu spada nam o 6% rocznie, mimo iż nominalnie wartość kredytu ciągle rośnie. W ten właśnie sposób zbankrutowane kraje zachodu próbują pozbyć się ciężaru długu.

Dziś w otoczeniu dodruku, rosnącej inflacji oraz kolejnych szalonych pomysłów ala „helicopter money” zmierzających do destrukcji poszczególnych walut, niektóre banki centralne mogą sobie pozwolić na powolne podnoszenie stóp, pod warunkiem, że skala dodruku zostanie utrzymana na obecnym bądź wyższym poziomie. Ktoś musi skupić obligacje, których pozbywają się inwestorzy.

Za kilka dni dowiemy się, czy FED rzeczywiście podniesie stopy, czy może jednak zaskoczy wszystkich i nic nie zrobi. Jakie będą konsekwencje w krótkim terminie, możemy się tylko domyślać. Wybory prezydenckie w USA pokazały jednak, jak silne oddziaływanie na rynek mają banki centralne oraz organizacje w stylu Plunge Protection Team. Jedyne, co nam pozostaje, to trzymać się zdrowego rozsądku i nie reagować pod wpływem emocji.

IndependentTrader.pl - Niezależny Portal Finansowy

Link do oryginalnego artykułu: LINK

| Co oznacza wygrana Trumpa? | Globalizm pod ścianą. Opcje globalistów. | Nadchodzący kryzys derywatów i upadek całego światowego systemu finansowego. | Finansowe instrumenty masowego rażenia. | QE3: Helikopter Ben Bernanke wdraża politykę zniszczenia dolara. | Daniel Estulin, Bilderberg 2012 i nowy porządek świata. | L. Williams. Wojna i upadek dolara. | Początek końca dolara. Wywiad z L. Wiliamsem. | Były analityk Goldman Sachs: "wielka wojna" nadchodzi pod koniec 2012. | Evelyn Robert Adrian de Rothschild chce globalnej waluty. | Co zastąpi dolara? | George Soros przygotowuje się na załamanie gospodarcze. | Grupa Bilderberg planuje zapaść finansową. | Greenspan: "giełda jest w świetnej formie", ale gospodarka wygląda jak w "późnych stadiach wielkiej depresji". | Greenspan oskarża starych ludzi o zniszczoną przez bankierów gospodarkę. | G7 ignoruje ostrzeżenia o zapaści gospodarczej. | Kolejny bank ogłasza bankructwo. | Greenspan: "giełda jest w świetnej formie", ale gospodarka wygląda jak w "późnych stadiach wielkiej depresji". | Szaleństwa Europejskiego Banku Centralnego. | Nadchodząca Inflacyjna Depresja. Wywiad z dr Paulem Craigiem Robertsem, ojcem reganomiki. | Alan Greenspan: QE nie pomogło gospodarce, efekty tego będą bolesne, "Kupujcie złoto". | W co inwestować w czasach niepewności. | Szef Gallupa: Ilość pełnoetatowej pracy jest najniższa w historii. | Bazylea III: Jak Bank Rozrachunków Międzynarodowych pomoże zniszczyć globalną gospodarkę. | Finansowa droga donikąd. | Polityka FED oraz jej wpływ na rynki finansowe. |

Więcej na ten temat

Peter Schiff: Dlaczego kryzys nie powinien nikogo...

Banki zagraniczne korzystają z tajnej linii...

Prawdziwy skandal IMF.

Globalne zamiatanie pod dywan.

Panika na giełdach. FED włącza zielone światło...

Europa musi podjąć walkę przeciwko atakowi...

Europa musi podjąć walkę przeciwko atakowi...

Okupacja FEDu: Protesty przenoszą się do Dallas i...

Nadchodzący kryzys derywatów i upadek całego...

Niszczenie suwerenności i kolejne manipulacje FEDu.

Banki zagraniczne korzystają z tajnej linii...

Prawdziwy skandal IMF.

Globalne zamiatanie pod dywan.

Panika na giełdach. FED włącza zielone światło...

Europa musi podjąć walkę przeciwko atakowi...

Europa musi podjąć walkę przeciwko atakowi...

Okupacja FEDu: Protesty przenoszą się do Dallas i...

Nadchodzący kryzys derywatów i upadek całego...

Niszczenie suwerenności i kolejne manipulacje FEDu.

Komentarze

Ekonomia

Rosja wyprzedzi wszystkie zaawansowane gospodarki – sankcje nie powiodły się.

Sankcje i usunięcie Rosji z systemu SWIFT nie zatrzymały rosyjskiej gospodarki. Niedawny raport Międzynarodowego Funduszu...

70% amerykańskich miast jest poważnie zadłużonych.

Badanie przeprowadzone przez Truth in Accounting (TIA) wykazało, że 70% największych miast Ameryki odnotowało deficyt w roku...

Perspektywy na rok 2024 według Martina Armstronga.

Główne towarzystwa ubezpieczeniowe zmieniają swoje zasady, aby wykluczyć ubezpieczenie na wypadek obrażeń lub chorób podczas wojny, zamieszek lub rewolucji.

Inwazja nielegalnych migrantów to szaleństwo - rząd USA teraz rozdaje im pieniądze.

Programy Infowars:

Materiał Konrada Stachnio:

@konradstachnio #izrael #palestyna #polska #wojna #ukraina #wojsko #gaza ♬ dźwięk oryginalny - Konrad Stachnio

Krytyczne filmy na temat Covid-19:Ostatnie Audycje PrisonPlanet.pl:

Radio i TV

Audycja PrisonPlanet.pl. Okultyzm i Trzecia Rzesza.

W tej audycji omawiamy na bazie książki "Okultyzm i Trzecia Rzesza" i wielu innych dokumentów zagadnienia związane...

Audycja PrisonPlanet.pl. Okultystyczny apokaliptyzm.

W niniejszej audycji omawiamy fundamenty wierzeń zachodniego establishmentu, ich etykę, praktyki oraz apokaliptyczne wizje. Informacje...

Audycja PrisonPlanet.pl. Rosja i Apokaliptyzm.

Audycja PrisonPlanet.pl. Konflikt atomowy?

Audycja PrisonPlanet.pl. NBIC.

kontakt e-mailowy: info|prisonplanet.pl| |info|prisonplanet.pl

© 2010-2021 PRISON PLANET.PL | Wszelkie prawa zastrzeżone